Не столь уж редко промышленные предприятия и строительные организации сталкиваются с тем, что с помощью имеющихся на рынке стандартных инструментов, приспособлений или оборудования невозможно выполнить ряд технологических операций. В этом случае экономические субъекты вынуждены покупать или самостоятельно изготавливать недостающие средства труда. Специфичность таких активов влечет за собой и некоторую специфику бухгалтерского их учета. Специальная оснастка и специальное оборудование из их числа. И для их учета разработаны отдельные Методические указания по бухгалтерскому учету специального инструмента, специальных приспособлений, специального оборудования и (утв. Приказом Минфина России от 26.12.2002 N 135н).

Специальным инструментом и специальными приспособлениями в силу п. 2 Методических указаний признаются технические средства, обладающие индивидуальными (уникальными) свойствами и предназначенные для обеспечения условий изготовления (выпуска) конкретных видов продукции (выполнения работ, оказания услуг).

В состав специального инструмента и специальных приспособлений входят: инструменты, модельная оснастка, стапели, кокили, опоки, плазово-шаблонная спецоснастка и др. В то же время не учитываются как специальный инструмент и специальные приспособления технические средства, предназначенные для производства типовых видов продукции, работ или услуг (п. п. 3, 4 Методических указаний).

Специальным оборудованием согласно все тому же п. 2 Методических указаний признаются средства труда, многократно используемые в производстве, которые обеспечивают условия для выполнения специфических (нестандартных) технологических операций.

В качестве спецоборудования учитываются: специальное технологическое оборудование, применяемое для выполнения нестандартных операций, контрольно-испытательная аппаратура и оборудование (стенды, пульты, макеты готовых изделий, испытательные установки), предназначенные для регулировок, испытаний конкретных изделий и сдачи их заказчику (покупателю), и другие виды специального оборудования. Не учитывается как специальное оборудование технологическое оборудование для выполнения типовых (стандартных) операций по механической, термической, гальванической и иной обработке деталей и изделий, стандартное испытательное оборудование для проверки покупных полуфабрикатов, комплектующих изделий и материалов, а также иное оборудование общего применения (п. п. 5, 6 Методических указаний).

Следовательно, основной квалифицирующий признак специальных инструментов, оборудования и приспособлений (далее - специальная оснастка) состоит в том, что активы обладают уникальными свойствами. Унифицированные же технические средства и средства труда не наделены таким признаком.

Напомним, что унификация в технике - это приведение различных видов продукции и средств ее производства к рациональному минимуму типоразмеров, марок, форм, свойств и т.п. Основная цель унификации состоит в устранении неоправданного многообразия изделий одинакового назначения и разнотипности их составных частей и деталей, приведении к возможному единообразию способов их изготовления, сборки, испытаний и т.п.

Как видим, несколько некорректно учитывать в качестве специальной оснастки объект, изготовленный по ГОСТу, и большинство объектов, произведенных по ТУ. В то же время уникальное сверло или бур вполне могут быть признаны специальной оснасткой.

Рассматриваемые Методические указания предоставляют право организациям самостоятельно определять конкретный перечень средств труда, учитываемых в составе специальной оснастки, исходя из особенностей технологического процесса (п. 8). Но типовая оснастка в любом случае не может быть признана в качестве специальной.

Методическими указаниями предусмотрена вариантность способа учета специальной оснастки:

Следовательно, в учетной политике организации для целей бухгалтерского учета должен быть отражен выбор метода учета специальной оснастки, а также определено, к какой категории имущества спецоснастка относится - материально-производственным запасам или объектам основных средств.

Напомним, что актив принимается организацией к бухгалтерскому учету в качестве основного средства, если одновременно выполняются следующие условия (п. 4 ПБУ 6/01):

При этом учетной политикой организации закрепляется стоимостный критерий отнесения активов к основным средствам (эта сумма может быть установлена в пределах 40 000 руб.) (п. 5 ПБУ 6/01).

Из того, что входит в специальную оснастку, наиболее близко к основным средствам специальное оборудование, которое подходит как по стоимостному, так и по временному критерию.

Учет спецоснастки в соответствии с ПБУ 6/01 влечет за собой необходимость ведения документооборота по ее движению с использованием первичных учетных документов, применяемых в отношении основных средств.

Для ведения бухгалтерского учета в текущем году могут использоваться формы первичных учетных документов и регистров бухгалтерского учета, разработанные экономическим субъектом самостоятельно. Формы первичных учетных документов, содержащиеся в альбомах унифицированных форм первичной учетной документации, не являются обязательными к использованию. В то же время не возбраняется и их применение. В любом случае формы первичных учетных документов, которые организация предполагает использовать для оформления фактов ее хозяйственной жизни, должны быть утверждены руководителем данного экономического субъекта (ч. 4 ст. 9 Федерального закона от 06.12.2011 N 402-ФЗ "О бухгалтерском учете").

При использовании унифицированных форм первичных документов учета основных средств применяются формы (формы утверждены Постановлением Госкомстата России от 21.01.2003 N 7):

Как было сказано выше, одно из условий признания актива в составе основных средств - его предназначение для использования в производстве продукции. В то же время специальное оборудование предназначено для участия в процессе производства нетипичной продукции.

Отсутствие в Методических указаниях специальных положений, раскрывающих особенности учета специальной оснастки в порядке, предусмотренном для учета основных средств, кроме упоминания возможности ведения такого учета, означает неукоснительное следование положениям ПБУ 6/01. Бухгалтерский учет специальной оснастки в этом случае не будет ни в чем, в том числе и при начислении амортизации, отличаться от учета обычного объекта основных средств. В то же время предоставляемые ПБУ 6/01 способы начисления амортизации в большей степени ориентированы на активы, которые используются в основном виде деятельности, для производства типовой продукции, а не для разовых нетиповых заказов.

В пользу отказа от учета специальной оснастки в составе основных средств говорит и требование рациональности ведения бухгалтерского учета (п. 6 Положения по бухгалтерскому учету "Учетная политика организации" (ПБУ 1/2008), утв. Приказом Минфина России от 06.10.2008 N 106н). Отражение спецоснастки в составе основных средств однозначно увеличивает трудоемкость учетного процесса, ведь номенклатура приспособлений, инструмента и оборудования может быть значительной. И все это учитывать в качестве объектов основных средств будет довольно проблематично.

При значительной номенклатуре спецоснастки существует вероятность большого разброса фактической ее себестоимости. И вполне возможно, что у части ее данная величина будет меньше установленного организацией стоимостного критерия отнесения активов к основным средствам. А за этим последует необходимость учета идентичных по своему назначению активов по разным правилам.

Исходя из этого специальную оснастку, на наш взгляд, все же логично учитывать в составе оборотных активов в качестве материально-производственных запасов. К этому подводят и Методические указания, ведь они посвящены порядку учета специфичных активов в составе материально-производственных запасов, а не основных средств.

Специальная оснастка согласно п. 11 Методических указаний принимается к бухгалтерскому учету по фактической себестоимости. Определять же ее указанный пункт Указаний предлагает в порядке, предусмотренном для учета материально-производственных запасов, изложенном в Методических указаниях по бухгалтерскому учету МПЗ (утв. Приказом Минфина России от 28.12.2001 N 119н) (далее - Методические указания по учету МПЗ).

Фактическая себестоимость запасов (п. 16 Методических указаний по учету МПЗ):

Если оснастка изготовлена силами самой организации, то затраты по ее изготовлению предварительно группируются на счетах учета производственных затрат (23 "Вспомогательные производства", 20 "Основное производство" и др.), после чего формируется ее стоимость. Фактическая себестоимость специальной оснастки, изготовленной самой организацией, определяется в порядке, установленном для исчисления себестоимости соответствующих видов продукции.

Окончание работ по изготовлению специальной оснастки должно подтверждаться актом выполненных работ по ее изготовлению по форме, устанавливаемой организацией.

До передачи в эксплуатацию спецоснастка, находящаяся в собственности организации, учитывается в составе оборотных активов по счету 10 "Материалы" на отдельном субсчете (п. 13 Методических указаний).

Инструкция по применению Плана счетов бухгалтерского учета финансово-хозяйственной деятельности организаций (утв. Приказом Минфина России от 31.10.2000 N 94н) рекомендует для этих целей использовать субсчет 10-10 "Специальная оснастка и специальная одежда на складе". И предназначен он, судя по названию, для учета поступления, наличия и движения специального инструмента, специальных приспособлений, специального оборудования, находящихся на складах организации или в иных местах хранения.

Пример 1

. Организацией силами вспомогательного подразделения изготовлен специальный стенд для отработки технологий производственного процесса. Материальные затраты на его изготовление составили 45 700 руб., расходы на оплату труда - 22 500 руб., начисления страховых взносов по обязательным видам страхования - 6885 руб., амортизационные отчисления - 2915 руб.

Изготовление специального стенда в бухгалтерском учете сопровождается следующими проводками:

Дебет 23 Кредит 10

Дебет 23 Кредит 70

Дебет 23 Кредит 69

Дебет 23 Кредит 02

Дебет 10-10 Кредит 23

Передача специальной оснастки в производство (эксплуатацию) отражается в бухгалтерском учете по дебету счета "Материалы" и открываемому к нему субсчету 11 "Специальная оснастка и специальная одежда в эксплуатации" в корреспонденции со счетом 10-10 (п. 20 Методических указаний). По дебету субсчета 10-11, как видим, учитываются поступление и наличие специального инструмента, специальных приспособлений, специального оборудования в эксплуатацию.

По кредиту субсчета 10-11 отражается погашение (перенос) стоимости специального инструмента, специальных приспособлений, специального оборудования на себестоимость продукции (работ, услуг) в корреспонденции с дебетом счетов учета затрат. При списании же остаточной стоимости специальной оснастки при ее досрочном выбытии корреспондирующим счетом будет дебет счета 91 "Прочие доходы и расходы", субсчет 2 "Прочие расходы".

Передача изготовленной в организации специальной оснастки подразделениями-изготовителями (цехами) на склады организации (иные места хранения) должна оформляться соответствующими первичными учетными документами.

Организации, как было сказано выше, в текущем году вправе применять самостоятельно разработанные формы первичных учетных документов, в том числе и по движению специальной оснастки. При этом указанные формы должны содержать обязательные реквизиты, предусмотренные ч. 2 ст. 9 Федерального закона от 06.12.2011 N 402-ФЗ "О бухгалтерском учете". Если же организация продолжает применять унифицированные формы первичных учетных документов, то при передаче изготовленной в организации специальной оснастки можно использовать требование-накладную и (или) накладную (формы N М-11 и N М-15 соответственно, утв. Постановлением Госкомстата России от 30.10.1997 N 71а).

Приемка и оприходование поступающей специальной оснастки складами организации при использовании унифицированных форм первичной документации оформляются приходным ордером по форме N М-4 (утв. упомянутым Постановлением Госкомстата России N 71а).

Выше приводилось, что погашение стоимости специальной оснастки в бухгалтерском учете отражается по дебету счетов учета затрат на производство и кредиту счета 10-11 (п. 27 Методических указаний). Стоимость специальной оснастки согласно п. 24 Методических указаний может погашаться:

Первый из них рекомендуется применять для тех видов специальной оснастки, срок полезного использования которых непосредственно связан с количеством выпущенной продукции (работ, услуг). К таковой оснастке относятся штампы, пресс-формы, прокатные валки и т.п.

Линейный же способ предлагается использовать по тем видам специальной оснастки, физический износ которой непосредственно не связан с количеством выпущенной продукции (работ, услуг). В эту группу входят стапельная оснастка, шаблоны, контрольно-испытательная аппаратура и т.п.

Стоимость специальной оснастки, предназначенной для индивидуальных заказов, разрешается полностью погашать в момент ее передачи в производство (эксплуатацию) (п. 25 Методических указаний).

Списание стоимости специальной оснастки в таком случае осуществляется исходя из натурального показателя объема продукции (работ, услуг) в отчетном периоде и соотношения ее фактической себестоимости и предполагаемого объема выпуска продукции (работ, услуг) за весь ожидаемый срок полезного использования данной оснастки (п. 24 Методических указаний).

Пример 2

. Организацией приобретены специальные приспособления, используемые при выпуске нетиповой продукции, стоимостью 99 828 руб., в том числе НДС 15 228 руб. Спецоснастка рассчитана на изготовление 3000 ед. нетиповой продукции, за отчетный период изготовлено 120 ед. такой продукции.

Произведенная за отчетный период продукция составляет 4% (120 ед. : 3000 ед. x 100%) от предполагаемого объема ее выпуска. Исходя из этого сумма погашения стоимости оснастки за отчетный период - 3384 руб. ((84 600 руб. x 4%), где 84 600 руб. (99 828 - 15 228) - фактическая себестоимость специальных приспособлений).

В бухгалтерском учете приобретение специальной оснастки, ее оприходование на склад, передача в эксплуатацию (для учета спецоснастки, находящейся на складе и отпущенной в эксплуатацию, используются субсчета 10-10 и 10-11) и частичное списание ее себестоимости отражаются следующим образом:

Дебет 10-10 Кредит 60

Дебет 19 Кредит 60

Дебет 10-11 Кредит 10-10

Дебет 20 Кредит 10-11

Рассмотренный способ позволяет наиболее объективно списывать стоимость специальной оснастки исходя из произведенного количества нетиповой продукции. Но его не всегда можно использовать из-за отсутствия данных о количестве предполагаемой к выпуску нетиповой продукции.

Списание стоимости специальной оснастки при использовании линейного способа осуществляется исходя из ее фактической себестоимости и нормы, исчисленной из ее срока полезного использования (п. 24 Методических указаний).

В рассматриваемых Методических указаниях в отличие от ПБУ 6/01, по которому амортизация по объекту основных средств начисляется с месяца, следующего за месяцем его ввода в эксплуатацию (п. 21 ПБУ 6/01), специального положения о начале списания стоимости оснастки нет. Поэтому организация вправе сама решить, с какого момента она будет погашать стоимость специальной оснастки, - с месяца (момента) ее передачи в эксплуатацию, со следующего месяца.

При этом варианте списания требуется установить срок полезного использования оснастки. Но специальная оснастка порой бывает настолько специфична, что для нее непросто установить этот срок.

Возможна, конечно, ориентация на сроки полезного использования по оборудованию, схожему со специальной оснасткой, указанные:

Но применять их впрямую, на наш взгляд, не столь уж и корректно, поскольку сроки полезного использования, приводимые в указанных документах, устанавливались исходя из двухсменного режима работы основных средств (Письмо Минэкономразвития России от 20.03.2007 N Д19-284, п. 1 примечаний к Единым нормам).

Поэтому организация при установлении срока полезного использования специальной оснастки должна в первую очередь учитывать рекомендации технических специалистов, дающих оценку предполагаемому ее сроку службы.

Пример 3

. Воспользуемся условиями примера 2 с уточнением того, что специальные приспособления начали использовать в производстве нетиповой продукции с 3 сентября 2013 г. Данную нетиповую продукцию предполагается выпускать до конца 2014 г., количество единиц выпускаемой продукции за этот период установить невозможно.

Нетиповая продукция будет выпускаться в течение 485 дн. (28 + 31 + 30 + 31 + 365, где 28, 31, 30, 31 и 365 - количество календарных дней выпуска продукции в сентябре, октябре, ноябре, декабре 2013 г. и в 2014 г.). Исходя из этого и был установлен срок полезного использования спецоснастки.

Тогда в сентябре организация может списать часть ее стоимости - 4884,12 руб. (84 600 руб. : 485 дн. x 28 дн.):

Дебет 20 Кредит 10-11

Данная проводка будет использоваться ежемесячно вплоть до декабря 2014 г. включительно с несколько иными числовыми показателями: 5232,99 руб. (84 600 руб. / 485 дн. x 30 дн.) - в месяцах с 30 календарными днями, 5407,42 руб. (84 600 руб. / 485 дн. x 31 дн.) - в месяцах с 31 календарным днем, в феврале же 2014 г. числовой показатель повторится.

Понятие "Специальная оснастка" определено в Методических указаниях по бухгалтерскому учету специального инструмента, специальных приспособлений, специального оборудования и специальной одежды, утв. Приказ Минфина РФ от 26.12.2002 N 135н. Этим же документом регулируется порядок бухгалтерского учета таких активов.

Специальная оснастка включает в себя Специальные инструменты, Специальные приспособления и Специальное оборудование. Это прямо указано в п. 10 Методических указаний по бухгалтерскому учету специального инструмента, специальных приспособлений, специального оборудования и специальной одежды, утв. Приказом Минфина РФ от 26.12.2002 N 135н: "Специальные инструменты, специальные приспособления, специальное оборудование (в дальнейшем — специальная оснастка) и специальная одежда могут приобретаться организацией у других лиц…".

Специальная оснастка учитывается как материальные ресурсы (либо, по выбору, как основные средства), но списываются на расходы в особом порядке, установленном п. 24 и 25 Методических указаний по бухгалтерскому учету специального инструмента, специальных приспособлений, специального оборудования и специальной одежды, утв. Приказ Минфина РФ от 26.12.2002 N 135н:

Стоимость специальной оснастки погашается организацией одним из следующих способов:

— способ списания стоимости пропорционально объему выпущенной продукции (работ, услуг);

— линейный способ.

Применение одного из способов погашения стоимости по группе однородных объектов специальной оснастки производится в течение всего срока полезного использования объектов, входящих в эту группу.

Сумма погашения стоимости специальной оснастки определяется:

— при способе списания стоимости пропорционально объему продукции (работ, услуг) — исходя из натурального показателя объема продукции (работ, услуг) в отчетном периоде и соотношения фактической себестоимости объекта специальной оснастки к предполагаемому объему выпуска продукции (работ, услуг) за весь ожидаемый срок полезного использования указанного объекта;

— при линейном способе — исходя из фактической себестоимости объекта специальной оснастки и норм, исчисленных исходя из сроков полезного использования этого объекта.

Применение способа списания стоимости пропорционально объему продукции (работ, услуг) рекомендуется для тех видов специальной оснастки, срок полезного использования которой непосредственно связан с количеством выпущенной продукции (работ, услуг), например, штампы, пресс-формы, прокатные валки и т.п.

Линейный способ рекомендуется применять для тех видов специальной оснастки, физический износ которой непосредственно не связан с количеством выпущенной продукции (работ, услуг), например, стапельная оснастка, шаблоны, контрольно-испытательная аппаратура и т.п.

25. Стоимость специальной оснастки, предназначенной для индивидуальных заказов или используемой в массовом производстве, разрешается полностью погашать в момент передачи в производство (эксплуатацию) соответствующей оснастки.

В налоговом учете расходы на Специальную оснастку могут списываться в таком же порядке, что и в бухгалтерском учете. Такое право предоставлено с 1 января 2015 года (пп. 3 п. 1 ст. 254 НК РФ, в редакции Федерального закона от 20.04.2014 N 81-ФЗ "О внесении изменений в часть вторую Налогового кодекса Российской Федерации"). Налогоплательщики вправе самостоятельно определить порядок признания таких материальных расходов в целях списания стоимости такого имущества, в течение более одного отчетного периода, с учетом срока его использования или иных экономически обоснованных показателей.Порядок признания расходов должен быть закреплен в Учетной политике.

Материально-производственные запасы — активы в виде сырья и материалов, товаров для продажи и т.п.

Основное средство — средство труда длительного пользования (свыше 12 месяцев). К основным средствам относятся здания, машины и оборудование, сооружения и передаточные устройства, транспортные средства.

Специальное оборудование — многократно используемые в производстве средства труда, которые обеспечивают условия для выполнения специфических (нестандартных) технологических операций.

Специальный инструмент и специальные приспособления — технические средства, обладающие индивидуальными (уникальными) свойствами и предназначенные для обеспечения условий изготовления (выпуска) конкретных видов продукции (выполнения работ, оказания услуг).

Учетная политика — документ, в котором организация определяет способы учета (бухгалтерского, налогового)

С 2001 года предметы со сроком службы менее 12 месяцев независимо от стоимости учитываются на счете 10 «Материалы» субсчет 10.9 «Инвентарь и хозяйственные принадлежности». Стоимость предметов учитываемых на счете 10.9, включается в полной сумме в затраты на производство (расходы на продажу) в момент начала их использования в производстве или иной хозяйственной деятельности (при передаче со склада в эксплуатацию).

Дт10 Кт60 – приняты к учету предметы со сроком службы менее 12 месяцев

Дт19 Кт60 – отражен НДС

Дт20,23,25,26,44 Кт10 – отпуск материалов в производство

Производственные предприятия для выполнения специфических технологических операций при производстве продукции (работ, услуг) используют специальную оснастку, которая включает специальный инструмент, специальные приспособления и специальное оборудование.

В соответствии со ст. 212 ТК РФ работодатель обязан обеспечить приобретение и выдачу за счет собственных средств специальной одежды, специальной обуви и других средств индивидуальной защиты, в соответствии с установленными нормами работникам, занятым на работах с вредными и (или) опасными условиями труда, а также на работах, выполняемых в особых температурных условиях или связанных с загрязнением. Кроме обязательного обеспечения спецодеждой, работодатель может выдать ее работникам по собственному желанию.

Специальная оснастка и одежда учитываются на счете 10 в соответствии с Методическими указаниями, утвержденными приказом Минфина РФ №135н от 26.12.2002 г.

Поступившее в организацию специмущество принимается к бухгалтерскому учету по фактической себестоимости – в сумме фактических затрат на приобретение или изготовление.

Сначала специмущество учитывается на субсчете 10/10 «Специальная оснастка и специальная одежда на складе». После передачи его в эксплуатацию – на субсчете 10/11 «Специальная оснастка и специальная одежда в эксплуатации».

Передача изготовленной в организации специальной оснастки цехами изготовителями на склад оформляется первичными документами: требование-накладная (ф. № М-11), накладная (ф. № М-15). При приемке оформляется приходный ордер (ф. № М-4).

Дт23- Кт10, 70, 69, 02 – фактические затраты на изготовление специальной оснастки

Дт10/10- Кт23 – специальная оснастка принята к учету

Дт10/10- Кт60 — спецодежда принята к учету

Дт10/11-Кт10/10 – передано в производство специмущество

Стоимость специмущества погашается посредством начисления амортизации. Не подлежит амортизации спецодежда со сроком носки менее года, а также спецоснастка, которая используется в массовом производстве или предназначена для изготовления единичного заказа. Стоимость такого имущества списывается на затраты в момент выдачи сотрудникам спецодежды или при передачи в производство спецоснастки. Дт20 (23) – Кт10/11. С целью обеспечения контроля за сохранностью специмущества, переданного в эксплуатацию, его можно учитывать за балансом на счете «Специальная оснастка (одежда), переданная в эксплуатацию».

Стоимость специмущества может погашаться пропорционально объему выпущенной продукции или линейным способом (по спецодежде – линейным способом) Дт20(23) – Кт10/11.

Стоимость специмущества списывается в случае выбытия или не использования для производства продукции (работ, услуг). Решение о непригодности специмущества принимает комиссия после непосредственного осмотра объектов, предъявленных к списанию. Комиссия устанавливает причины выхода имущества из строя, определяет возможность его дальнейшего использования, целесообразность восстановления, составляет акт на списание. В случае выявления лиц, виновных в преждевременном выходе имущества из строя, комиссия одновременно с представлением акта выносит предложение о привлечении виновников к установленной законом ответственности.

Обнаруженная недостача оформляется актом. Выбытие имущества оформляется актом списания (ф. № МБ-4, МБ-8).

Дт91 – Кт10/11 — списана остаточная стоимость специмущества при досрочном выбытии

Дт94 – Кт10/11 – выявлена недостача специмущества

Дт20 – Кт94 – недостача в пределах норм естественной убыли

Дт73 – Кт94 – недостача сверх норм естественной убыли, если установлено виновное лица

Дт91 – Кт94 – недостача сверх норм естественной убыли, если виновное лицо не установлено

Аналогично отражается выбытие специмущества вследствие аварий, пожаров, других чрезвычайных событий.

⇐ Предыдущая1234

Дата публикования: 2014-12-10; Прочитано: 582 | Нарушение авторского права страницы

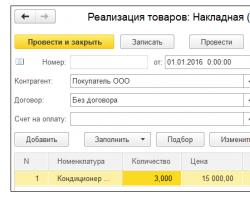

Как передать, списать или вернуть спецоснастку в 1С Бухгалтерия 8.3?

Спецоснастка - специальные, уникальные приспособления, оборудование, инвентарь, инструменты, которые используются в производстве как средства труда. Спецоснастка может быть учтена как материалы или же основные средства, это зависит от ее стоимости.

Как в 1С Бухгалтерия 8.3 (редакция 3.0) выполняется учет спецоснастки в качестве материала?

Для учета спецоснастки предназначены бухгалтерские счета как 10.10 (счет «Специальная оснастка и специальная одежда на складе») и 10.11.2 (счет «Специальная оснастка в эксплуатации»). При занесении предметов спецоснастки в справочник «Номенклатура» необходимо указать вид номенклатуры – «Спецоснастка».

Поступление спецоснастки оформляется в программе 1С стандартными документами поступления. Затем следует передача в эксплуатацию, также спецоснастка может быть возвращена из эксплуатации или списана. Документы, регистрирующие эти операции, доступны в подразделе «Спецодежда и инвентарь» раздела «Склад»:

Документ 1С 8.3 «Передача материалов в эксплуатацию» может отражать передачу инвентаря, спецоснастки, спецодежды. Необходимо заполнить соответствующую вкладку документа. Обратите внимание на графу «Назначение использования», которая заполняется исходя из способа погашения стоимости материала.

Вариант 1. Погашение стоимости при передаче в эксплуатацию.

Пример. На предприятии в производство передана спецоснастка – штамп. Его стоимость списана сразу на 20.01 (счет «Основное производство»).

Создадим новый документ «Передача материалов в эксплуатацию», занесем данные на вкладке «Спецоснастка». В графе «Назначение использования» создадим новую позицию справочника с реквизитами:

После заполнения выберем назначение в документ.

Проведем документ. Сформированы проводки бухучета: Дт 10.11.2 Кт 10.10 (отражена передача в эксплуатацию), Дт 20.01 Кт 10.11.2 (погашение стоимости) и проводка в Дт забалансового счета «Спецоснастка в эксплуатации» – МЦ.03.

Доступна печать формы требования-накладной.

Вариант 2. Линейный способ погашения стоимости спецоснастки.

Пример. На предприятии в производство передана спецоснастка – пресс-форма со сроком использования 12 месяцев.

В течение данного периода стоимость списывается каждый месяц по частям на счет 20.01.

Создадим «Передачу материалов в эксплуатацию», занесем данные на вкладке «Спецоснастка». В графе «Назначение использования» создадим новую позицию, заполним поля документа, способ погашения стоимости укажем «Линейный», поставим срок полезного использования 12 мес., расходы пойдут на счет 20.01. Выберем назначение в документ.

Проведем документ. Сделаны проводки бухучета: Дт 10.11.2 Кт 10.10 (отражена передача в эксплуатацию) и Дт МЦ.03 (забалансовый счет для спецоснастки в эксплуатации).

Погашение стоимости будет выполняться ежемесячно регламентной обработкой «Закрытие месяца», начиная с первого месяца после месяца поступления. При этом сумма списания рассчитывается по сроку полезного использования и стоимости, счет затрат устанавливается согласно выбранному способу отражения. Проводка бухучета Дт 20.01 Кт 10.11.2.

Вариант 3. Погашение стоимости пропорционально выработке.

Пример. На предприятии в производство передана спецоснастка – пресс-форма для резины, рассчитанная на выпуск 10 000 изделий. Стоимость пресс-формы будет списываться пропорционально объему выпуска ежемесячно на счет 20.01 .

Необходимо ввести «Передачу материалов в эксплуатацию», при заполнении назначения использования выбрать способ погашения «Пропорционально объему продукции (работ, услуг)» и указать общий объем продукции (работ) для этой спецоснастки.

После этого каждый месяц потребуется занесение документа «Выработка материалов» с указанием спецоснастки и объема произведенной за месяц продукции (работ).

Регламентная обработка «Закрытие месяца» будет выполнять ежемесячное погашение стоимости спецоснастки пропорционально выработке.

Если спецоснастка была изъята из эксплуатации до того, как окончился срок полезного использования, или до полной выработки, необходим ввод документа, который называется «Возврат материалов из эксплуатации». В нем на соответствующей вкладке указывают спецоснастку, в графе «Партия» – документ передачи в эксплуатацию.

Документ делает проводку на величину остаточной стоимости спецоснастки по Дт 10.10 и Кт 10.11.2 (отражен возврат из эксплуатации) и проводку по Кт МЦ.03; при линейном способе погашения также производится погашение стоимости за текущий месяц.

В документе 1С 8.3 «Списание материалов из эксплуатации» на соответствующей вкладке указывают спецоснастку, в колонке «Партия» – документ передачи в эксплуатацию. Для выбора способа списания нужно перейти на закладку «Списание расходов», доступны варианты – по назначению использования (по умолчанию), либо на выбранный счет.

Документ делает при проведении бухгалтерские проводки по Кт МЦ.03; а для спецоснастки, стоимость которой не полностью погашена, формируется проводка на списание остаточной стоимости. Доступна печать формы акта на списание МБП.

По материалам: programmist1s.ru

Специальное оборудование - многократно используемые в производстве средства труда, которые обеспечивают условия для выполнения специфических (нестандартных) технологических операций.

В качестве специального оборудования учитываются:

§ специальное технологическое оборудование (химическое, металлообрабатывающее, кузнечно-прессовое, термическое, сварочное, другие виды специального технологического оборудования), применяемое для выполнения нестандартных операций;

§ контрольно-испытательные аппаратура и оборудование (стенды, пульты, макеты готовых изделий, испытательные установки), предназначенные для регулировок, испытаний конкретных изделий и сдачи их заказчику (покупателю);

§ реакторное оборудование;

§ дезавакционное оборудование;

§ другие виды специального оборудования.

Специальная одежда - средства индивидуальной защиты работников Организации.

В состав специальной одежды входит: специальная одежда, специальная обувь и предохранительные приспособления (комбинезоны, костюмы, куртки, брюки, халаты, полушубки, тулупы, различная обувь, рукавицы, очки, шлемы, противогазы, респираторы, другие виды специальной одежды).

Приказом по предприятию устанавливаются нормы выдачи бесплатной специальной одежды. В этом приказе определяются для каждой должности, которой положена специальная одежда, виды выдаваемой специальной одежды и период, на который выдается специальная одежда. Данный период определяется на основании Типовых отраслевых норм, а также Межотраслевых правил обеспечения работников специальной одеждой, специальной обувью и другими средствами индивидуальной защиты.

5.9.1. Признание специальной оснастки и специальной одежды в составеМПЗ

В составе МПЗ с выделением в аналитическом учете к счету 10 “Материалы” учитывается:

1) специальная одежда;

2) специальная оснастка – специальный инструмент, специальные приспособления и специальное оборудование, не удовлетворяющие критериям признания основных средств.

Специальная оснастка и специальная одежда, находящиеся в собственности Организации принимаются к бухгалтерскому учету по фактической себестоимости, т.е. в сумме фактических затрат на приобретение или изготовление, исчисленных в порядке, предусмотренном для учета МПЗ.

Отпуск специальной оснастки и специальной одежды в производство (эксплуатацию)

Передача специальной оснастки в производство (эксплуатацию) осуществляется на основании первичных учетных документов. Стоимость специальной оснастки погашается в Организации в зависимости от вида (группы) однородных объектов специальной оснастки одним из следующих способов:

§ линейным способом;

§ единовременно в момент передачи в производство (эксплуатацию).

Виды (группы) однородных объектов специальной оснастки и способ погашения их стоимости подлежит раскрытию в Приложении к Учетной политике Организации.

Передача специальной одежды в производство (эксплуатацию) осуществляется на основании первичных учетных документов. При этом производятся соответствующие записи в Личной карточке учета выдачи средств индивидуальной защиты и в Ведомости учета выдачи спецодежды, спецобуви и предохранительных приспособлений (форма МБ-7).

Списание в производство (эксплуатацию) стоимости специальной одежды, срок эксплуатации которой, согласно нормам выдачи не превышает 12 месяцев, производится единовременно в момент ее передачи (отпуска) сотрудникам Организации.

Стоимость специальной одежды, срок эксплуатации которой превышает 12 месяцев, погашается линейным способом, исходя из сроков, на которые выдается специальная одежда.

Во многих отраслях промышленного производства для изготовления продукции и выполнения специфических технологических операций используются специальный инструмент, специальные приспособления и специальное оборудование. Перечисленные активы выделены бухгалтерским законодательством в особый вид активов - специальная оснастка, учитываемая в составе оборотных средств организации.

В данном разделе рассмотрим: состав специальной оснастки, порядок ее отражения в бухгалтерском учете организации, а также порядок документального оформления движения специальной оснастки в организации.

К специальному оборудованию относятся многократно используемые в производстве средства труда, которые обеспечивают условия для выполнения специфических (нестандартных) технологических операций.

К специальным приспособлениям и инструментам относятся технические средства, обладающие индивидуальными (уникальными) свойствами и предназначенные для изготовления (выпуска) конкретных видов продукции.

Спецоснастка принимается к бухгалтерскому учету в порядке, предусмотренном для учета материально-производственных запасов.

Напомним, что порядок отражения материально-производственных запасов в бухгалтерском учете организации регламентируется:

Положением по бухгалтерскому учету "Учет материально-производственных запасов" ПБУ 5/01, утвержденным Приказом Минфина России от 9 июня 2001 г. N 44н;

Методическими указаниями по бухгалтерскому учету материально-производственных запасов, утвержденными Приказом Минфина России от 28 декабря 2001 г. N 119н.

Согласно Плану счетов бухгалтерского учета финансово-хозяйственной деятельности организаций и Инструкции по его применению, утвержденными Приказом Минфина России от 31 октября 2000 г. N 94н, спецоснастка, учитываемая в составе материально-производственных запасов, до передачи в эксплуатацию учитывается в составе оборотных активов на счете 10 "Материалы".

10-10 "Специальная оснастка и специальная одежда на складе";

10-11 "Специальная оснастка и специальная одежда в эксплуатации".

Субсчет 10-10 "Специальная оснастка и специальная одежда на складе" предназначен для учета поступления, наличия и движения спецоснастки, находящейся на складах организации или в иных местах хранения. На субсчете 10-11 "Специальная оснастка и специальная одежда в эксплуатации" учитывается поступление и наличие перечисленной спецоснастки в эксплуатацию (при производстве продукции, выполнении работ, оказании услуг, для управленческих нужд организации).

При организации движения спецоснастки в бухгалтерском учете организации следует руководствоваться Методическими указаниями по бухгалтерскому учету специального инструмента, специальных приспособлений, специального оборудования и специальной одежды, утвержденными Приказом Минфина России от 26 декабря 2002 г. N 135н (далее - Методические указания N 135н).

В соответствии с п. 2 Методических указаний N 135н к бухгалтерскому учету в качестве указанных активов принимаются:

В качестве специального инструмента и специальных приспособлений - технические средства, обладающие индивидуальными (уникальными) свойствами, предназначенные для обеспечения условий изготовления (выпуска) конкретных видов продукции (выполнения работ, оказания услуг). К специальному инструменту и специальным приспособлениям можно отнести штампы, пресс-формы, прокатные валки, модельную оснастку, стапели, кокили и другие виды специальных инструментов и приспособлений;

В качестве специального оборудования - средства труда, многократно используемые в производстве, обеспечивающие условия для выполнения специфических (нестандартных) технологических операций.

Перечень оборудования, учитываемого в качестве специального оборудования, приведен в п. 5 Методических указаний N 135н.

Обратите внимание! Пунктами 4 и 6 Методических указаний N 135н установлено, что как специальный инструмент, специальные приспособления и специальное оборудование не учитываются технические средства, предназначенные для производства типовых видов продукции (работ, услуг).

Перечень средств труда, который будет учитываться в составе спецактивов, организация должна определить самостоятельно с учетом особенностей технологического процесса в отраслях промышленности и иных отраслях экономики.

Основанием для отражения хозяйственной операции в бухгалтерском учете организации являются первичные учетные документы, то есть оправдательные документы, которыми оформляются все хозяйственные операции, совершаемые организацией, что установлено ст. 9 Федерального закона от 21 ноября 1996 г. N 129-ФЗ "О бухгалтерском учете".

Первичные учетные документы принимаются к учету при условии, что они составлены по формам, содержащимся в альбомах унифицированных форм первичной учетной документации.

Как было отмечено выше, спецоснастка учитывается в порядке, предусмотренном для учета материально-производственных запасов. Следовательно, для документального оформления следует применять первичные документы, унифицированные формы которых утверждены Постановлением Госкомстата России от 30 октября 1997 г. N 71а "Об утверждении унифицированных форм первичной учетной документации по учету труда и его оплаты, основных средств и нематериальных активов, материалов, малоценных и быстроизнашивающихся предметов, работ в капитальном строительстве" (далее - Постановление Госкомстата России N 71а).

Поступление спецоснастки

Спецоснастка может быть приобретена за плату, получена безвозмездно, внесена в уставный капитал организации, изготовлена в самой организации при наличии в составе организации подразделения, изготавливающего спецоснастку.

Наиболее распространенными способами поступления спецоснастки являются приобретение за плату и самостоятельное изготовление.

При получении спецоснастки, приобретаемой за плату, лицу, которое будет ее получать, необходимо выдать доверенность одной из следующих форм:

Доверенность (форма N М-2);

Доверенность (форма N М-2а).

Унифицированные формы вышеназванных доверенностей утверждены Постановлением Госкомстата России N 71а и отличаются друг от друга лишь наличием корешка доверенности.

Составляются такие доверенности в одном экземпляре работником бухгалтерии, ответственным за учет доверенностей, и выдаются получателю под расписку.

При поступлении спецоснастки на склад организации необходимо составить приходный ордер (форма N М-4). Приходный ордер составляется в одном экземпляре в день поступления спецоснастки материально ответственным лицом склада.

Пункт 49 Методических указаний N 135н предлагает также иной порядок приема спецоснастки на склад, заключающийся в том, что на документах поставщика проставляется штамп, содержащий реквизиты приходного ордера. Такой штамп приравнивается к приходному ордеру, и сам приходный ордер составлять в этом случае не нужно.

Прием спецоснастки, изготовленной в самой организации, оформляется иначе. Окончание работ по изготовлению спецоснастки подтверждается актом выполненных работ, рекомендуемая форма которого приведена в Приложении к Методическим указаниям N 135н.

Помимо акта выполненных работ, составляется один из следующих приходных документов:

Накладная на отпуск материалов на сторону (форма N М-15).

Использование таких унифицированных форм рекомендовано п. 15 Методических указаний N 135н.

Вышеназванные формы составляются в трех экземплярах материально ответственным лицом подразделения, изготовившего спецоснастку. Первый экземпляр передается в бухгалтерию, где спецоснастка принимается к учету и списываются затраты на ее изготовление. Второй экземпляр передается со спецоснасткой на склад, третий - остается в подразделении-изготовителе.

При приеме спецоснастки на склад материально ответственное лицо на основании экземпляра поступившего от изготовителя документа составляет один экземпляр приходного ордера формы N М-4.

Помимо этого, поступление спецоснастки отражается в карточке учета материалов (форма N М-17), которая применяется для учета движения материальных ценностей на складе.

В некоторых случаях изготовленная спецоснастка не завозится на склад, а передается непосредственно подразделениям, где она будет использоваться. Несмотря на такой порядок движения спецоснастки, и в бухгалтерском, и в складском учете она отражается как поступившая на склад.

Отпуск спецоснастки в производство

Для отпуска спецоснастки в производство в соответствии с п. 19 Методических указаний N 135н могут применяться следующие первичные документы:

Требование-накладная (форма N М-11);

Накладная (форма N М-15);

Лимитно-заборная карта (форма N М-8).

Первые из двух названных форм составляются в двух экземплярах материально ответственным лицом склада. На основании первого экземпляра склад списывает спецоснастку, на основании второго экземпляра получатель принимает спецоснастку на учет.

В зависимости от вида спецоснастки, как правило, это касается специальных инструментов, организации устанавливают нормы их выдачи в производство, но в необходимых случаях допускается сверхнормативный отпуск.

Для оформления отпуска спецактивов, систематически потребляемых при изготовлении продукции, применяется лимитно-заборная карта (форма N М-8), выписываемая в двух экземплярах на каждое наименование спецоснастки. Один экземпляр карты передается складу, а другой - подразделению, получающему спецоснастку.

Выдача спецоснастки со склада отражается в карточке учета материалов формы N М-17. Особенности отпуска в производство специнструментов и спецприспособлений установлены разд. 3 Методических указаний N 135н.

Выбытие спецоснастки

Выбытие спецоснастки имеет место в случаях:

Продажи;

Передачи безвозмездно (за исключением договора безвозмездного пользования);

Списания в случае морального или физического износа;

Ликвидации при авариях, стихийных бедствиях и иных чрезвычайных ситуациях;

Передачи в виде вклада в уставный (складочный) капитал других организаций.

В случае продажи спецоснастки, бывшей в эксплуатации, на основании заключенного сторонами договора купли-продажи составляется накладная на отпуск материалов на сторону (форма N М-15).

Накладная на отпуск материалов на сторону применяется не только при передаче самостоятельно изготовленной спецоснастки на склад подразделением-изготовителем, при передаче со склада в эксплуатацию, но и при продаже спецоснастки.

Если мощности подразделения, изготавливающего спецоснастку, позволяют организовать ее производство по заказам сторонних организаций, то такая спецоснастка будет учитываться организацией на счете 43 "Готовая продукция".

Продажа спецоснастки, предназначенной для продажи, оформляется товарной накладной (форма N ТОРГ-12). Унифицированная форма этого документа утверждена Постановлением Госкомстата России от 25 декабря 1998 г. N 132 "Об утверждении унифицированных форм первичной учетной документации по учету торговых операций".

При безвозмездной передаче организацией спецоснастки, если ее стоимость превышает три тысячи рублей, необходимо заключение договора, в частности договора дарения, что следует из ст. 574 Гражданского кодекса Российской Федерации.

Договор дарения является основанием для составления акта приема-передачи спецоснастки. Унифицированной формы акта нет, поэтому необходимо разработать форму этого документа самостоятельно, соблюдая при разработке документа необходимые реквизиты, предусмотренные ст. 9 Федерального закона от 21 ноября 1996 г. N 129-ФЗ "О бухгалтерском учете".

В случае морального или физического износа, а также в результате ликвидации при авариях, стихийных бедствиях и иных чрезвычайных ситуациях, спецоснастка списывается и решение о списании принимается рабочей инвентаризационной комиссией. Такие комиссии создаются, как правило, в производственных организациях, где используется большая номенклатура различных специальных инструментов, приспособлений и оснастки.

Если комиссией принято решение о списании спецоснастки, то составляется акт на списание объектов спецоснастки. Согласно п. 36 Методических указаний N 135н, для этих целей можно использовать:

- "Акт выбытия малоценных и быстроизнашивающихся предметов" (форма N МБ-4);

- "Акт на списание малоценных и быстроизнашивающихся предметов" (форма N МБ-8).

Помимо названных форм актов организация может использовать и самостоятельно разработанные формы документов, учитывающие конкретные условия производства. При этом необходимо учитывать, что самостоятельно разработанные документы должны содержать обязательные реквизиты, перечисленные в ст. 9 Федерального закона от 21 ноября 1996 г. N 129-ФЗ "О бухгалтерском учете".

Пунктом 9 Методических указаний N 135н установлено, что организация может организовать учет специальных инструментов, специальных приспособлений, специального оборудования в порядке, предусмотренном для учета основных средств.

При формировании информации об объектах основных средств организации необходимо руководствоваться Положением по бухгалтерскому учету "Учет основных средств" ПБУ 6/01, утвержденным Приказом Минфина России от 30 марта 2001 г. N 26н (далее - ПБУ 6/01).

Как установлено п. 4 ПБУ 6/01, актив принимается к бухгалтерскому учету в качестве основных средств, если одновременно выполняются следующие условия:

Объект предназначен для использования в производстве продукции (выполнении работ, оказании услуг, для управленческих нужд организации либо для предоставления организацией за плату во временное владение и пользование или во временное пользование);

Объект предназначен для использования в течение длительного времени (то есть срока продолжительностью свыше 12 месяцев или обычного операционного цикла, если он превышает 12 месяцев);

Организация не предполагает последующую перепродажу данного объекта;

Объект способен приносить организации экономические выгоды (доход) в будущем.

Если спецоснастка, полученная или изготовленная организацией, удовлетворяет перечисленным условиям, то организация может учитывать ее в составе основных средств и отражать на счете 01 "Основные средства" на отдельном субсчете.

Выбранный порядок организация должна закрепить в приказе по учетной политике.

При таком способе учета спецоснастки необходимо применять первичные учетные документы по учету основных средств, унифицированные формы которых утверждены Постановлением Госкомстата России от 21 января 2003 г. N 7 "Об утверждении унифицированных форм первичной учетной документации по учету основных средств".

Специальную оснастку часто называют сокращенно - спецоснастка.

Понятие "Специальная оснастка" определено в Методических указаниях по бухгалтерскому учету специального инструмента, специальных приспособлений, специального оборудования и специальной одежды, утв. Приказ Минфина РФ от 26.12.2002 N 135н. Этим же документом регулируется порядок бухгалтерского учета таких активов.

Специальная оснастка включает в себя и . Это прямо указано в п. 10 Методических указаний по бухгалтерскому учету специального инструмента, специальных приспособлений, специального оборудования и специальной одежды, утв. Приказом Минфина РФ от 26.12.2002 N 135н: "Специальные инструменты, специальные приспособления, специальное оборудование (в дальнейшем - специальная оснастка) и специальная одежда могут приобретаться организацией у других лиц...".

Специальная оснастка учитывается как материальные ресурсы (либо, по выбору, как основные средства), но списываются на расходы в особом порядке, установленном п. 24 и 25 Методических указаний по бухгалтерскому учету специального инструмента, специальных приспособлений, специального оборудования и специальной одежды, утв. Приказ Минфина РФ от 26.12.2002 N 135н:

24. Стоимость специальной оснастки погашается организацией одним из следующих способов:

Способ списания стоимости пропорционально объему выпущенной продукции (работ, услуг);

Линейный способ.

Применение одного из способов погашения стоимости по группе однородных объектов специальной оснастки производится в течение всего срока полезного использования объектов, входящих в эту группу.

Сумма погашения стоимости специальной оснастки определяется:

При способе списания стоимости пропорционально объему продукции (работ, услуг) - исходя из натурального показателя объема продукции (работ, услуг) в отчетном периоде и соотношения фактической себестоимости объекта специальной оснастки к предполагаемому объему выпуска продукции (работ, услуг) за весь ожидаемый срок полезного использования указанного объекта;

При линейном способе - исходя из фактической себестоимости объекта специальной оснастки и норм, исчисленных исходя из сроков полезного использования этого объекта.

Применение способа списания стоимости пропорционально объему продукции (работ, услуг) рекомендуется для тех видов специальной оснастки, срок полезного использования которой непосредственно связан с количеством выпущенной продукции (работ, услуг), например, штампы, пресс-формы, прокатные валки и т.п.

Линейный способ рекомендуется применять для тех видов специальной оснастки, физический износ которой непосредственно не связан с количеством выпущенной продукции (работ, услуг), например, стапельная оснастка, шаблоны, контрольно-испытательная аппаратура и т.п.

25. Стоимость специальной оснастки, предназначенной для индивидуальных заказов или используемой в массовом производстве, разрешается полностью погашать в момент передачи в производство (эксплуатацию) соответствующей оснастки.

В налоговом учете расходы на Специальную оснастку могут списываться в таком же порядке, что и в бухгалтерском учете. Такое право предоставлено с 1 января 2015 года (пп. 3 п. 1 ст. 254 НК РФ, в редакции Федерального закона от 20.04.2014 N 81-ФЗ "О внесении изменений в часть вторую Налогового кодекса Российской Федерации"). Налогоплательщики вправе самостоятельно определить порядок признания таких материальных расходов в целях списания стоимости такого имущества, в течение более одного отчетного периода, с учетом срока его использования или иных экономически обоснованных показателей.Порядок признания расходов должен быть закреплен в .

Активы в виде сырья и материалов, товаров для продажи и т.п.

Средство труда длительного пользования (свыше 12 месяцев). К основным средствам относятся здания, машины и оборудование, сооружения и передаточные устройства, транспортные средства.

Многократно используемые в производстве средства труда, которые обеспечивают условия для выполнения специфических (нестандартных) технологических операций.

Технические средства, обладающие индивидуальными (уникальными) свойствами и предназначенные для обеспечения условий изготовления (выпуска) конкретных видов продукции (выполнения работ, оказания услуг).

Документ, в котором организация определяет способы учета (бухгалтерского, налогового)